- 홈

- FPSB NETWORK

- 커리어센터

- 금융이슈

금융이슈

- [동아일보]머니컨설팅-부모님 장기 입원 치료비 상속재산서 공제받을 수 있나요?

-

- 2019-10-08

- 조회수 122

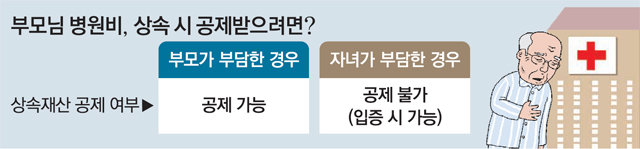

부모님 재산으로 납부했다면 가능, 자녀들이 냈다면 서류로 입증해야

김치범 신한은행 WM컨설팅센터 세무사

Q. 서울에 거주하는 A 씨의 아버지는 뇌졸중으로 3년 동안 장기간 병원에 입원해 치료를 받았다. A 씨는 그동안의 병원비 및 기타 비용 5000만 원 정도를 형제들과 나눠 부담했다. 그런데 얼마 지나지 않아 부친이 사망했다. A 씨는 입원진료비계산서 및 진료비납입확인서로 그동안 부담한 병원비를 상속재산에서 공제받을 수 있을지 궁금하다.

A. 부모님의 병원비를 부모님 재산으로 납부했다면 상속 개시일에 상속재산이 줄어들어 감소한 재산만큼 상속세를 적게 낼 수 있다. 또 부모님 생전에 발생한 병원비를 사후에 부모님이 남긴 재산으로 납부했어도 이를 쉽게 입증할 수 있어 상속세 신고 시 공제받을 수 있다.

하지만 피상속인인 자녀의 재산으로 병원비를 납부했다면 입원진료비계산서나 진료비납입 확인서만으로는 상속재산에서 공제받기 어렵다. 왜냐하면 자녀들이 부담한 병원비는 상속개시일 이전에 이미 지출한 것이기 때문이다. 과세관청은 부친에게 다른 재산이 있었음에도 불구하고 자녀에게 빌린 것으로 판단할 수밖에 없다. 또 자녀들이 부담한 병원비를 부친 채무에 포함해야 하는지 등의 여부도 불명확하다.

부친의 병원비는 원칙적으로 당사자에게 지급 의무가 있는 채무다. 즉, 상속세 및 증여세법 제14조 제1항 제3호에서 규정하는 상속재산가액에서 공제되는 채무에 해당한다. 이 채무는 상속 개시 당시 피상속인이 부담해야 할 확정된 채무다. 따라서 피상속인인 자녀들이 부친의 병원비를 공제받기 위해서는 국가·지방자치단체 및 금융기관의 채무임을 확인할 수 있는 자료, 채무부담계약서, 채권자확인서 및 이자에 관한 증빙 등을 통해 적극적으로 입증해야 한다. 하지만 자녀들이 이를 입증하기란 쉽지 않다.

주요기사

과세관청의 상속세 조사 과정에서 상속개시일 현재 파악한 예금 등 잔액 자료와 실제 병원비를 차감해 자진 신고한 상속세 자료와 차이가 발생한다면 피상속인인 자녀가 이를 입증해야 한다. 이 과정에서 장기간 여러 차례 이어져 온 병원비 계산명세를 명확히 입증해야 하는데 쉽지가 않다.

더욱이 부친의 재산 상황으로 보아 충분히 병원비를 부담할 수 있었음에도 자녀들이 불가피하게 부담했다는 사실, 생전에 이를 변제하지 않은 이유, 여타 일반 채무로 인정할 수 있다는 증명 등을 자녀가 입증해야 한다. A 씨가 보유한 입원진료비계산서나 진료비납입확인서 역시 단순히 치료비를 수납하고 발행한 영수증에 불과해 공제받을 수 있는 자료로는 부족하다.

통상적으로 부모가 큰 병에 걸려 막대한 병원비를 내야 하면 자녀들이 부모 명의의 예금 잔액이 있더라도 우선 본인들의 돈으로 병원비를 납부하고 추후 정산을 하는 경향이 있다. 이럴 경우 현실적으로 상속재산에서 공제받기 힘들다. 따라서 가급적 부모의 재산으로 병원비를 납부하거나 또는 돌아가시고 난 후 피상속인이 남긴 상속재산으로 납부해야 상속세를 절세할 수 있다.

부득이하게 부모님 자금을 인출할 수 없는 상황이라면 병원비 결제의 목적으로 별도의 자녀 명의 입출금 통장을 만들어 두거나 신용카드 등으로 결제하는 방법도 활용해 볼 만하다. 기타 지출 및 소득 자료와 섞이지 않고 결제 명세가 명확해 지출 증명을 보다 쉽게 할 수 있기 때문이다.

원문기사보기 클릭