- 홈

- FPSB NETWORK

- 커리어센터

- 금융이슈

금융이슈

- [매일경제]`손실제로`라며 DLF유혹…60대 주부 적금 11개 깼다

-

- 2019-12-06

- 조회수 147

역대급 배상결정 왜 나왔나

79세 치매환자 가족동의 생략

모니터링 안하고 서류 위조도

투자경험 많아도 40% 배상

도덕적 해이 부추길 가능성

우리·하나銀 CEO 책임두고

금감원도 제재절차 잰걸음

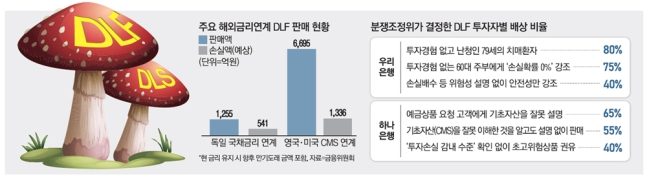

금융감독원 분쟁조정위원회에서 역대 최대 배상비율인 80%를 결정한 건 불완전판매는 물론 은행의 투자자 보호와 내부 통제가 미흡했다는 점이 배상비율 가중 요소로 대거 반영된 영향이 컸다. 특히 투자 경험이 없는 투자자에게 해외금리연계 파생결합펀드(DLF)를 판매한 경우 배상비율이 높았다.

이번 분조위에서는 기본배상비율도 55%에 달했다. 원칙적으로 기존 분쟁조정 사례에서 불완전판매가 인정될 경우 기본배상비율은 30%인데, 은행 본점의 과도한 영업전략과 내부 통제 부실이 불거진 점을 배상비율에 20% 가산했다. 은행 내부 통제 부실이 배상비율에 반영된 건 이번이 처음이다. 여기에 DLF가 초고위험상품이라는 특성을 고려해 5%도 기본배상비율에 포함됐다.

사례별 배상비율은 이 같은 기본배상비율에 가중 또는 감경 사유가 적용돼 결정됐다. 단 하한 수준을 정해 불완전판매가 인정된 이상 최소 20%의 배상은 보장된다. 먼저 불완전판매는 사실조사 결과 △투자자 성향에 맞는 상품을 권유했는지(적합성 원칙) △원금손실 확률 등 투자위험을 제대로 설명했는지(설명 의무)에 따라 갈린다.

이번 대표 사례 6건은 모두 불완전판매로 판단됐다. 가장 높은 배상비율 80%가 결정된 사례는 치매 진단을 받은 데다 난청인 79세 노인에게 DLF를 판매한 경우였다. 우리은행은 투자 경험이 없던 이 투자자를 DLF에 가입시키기 위해 투자자 성향을 '적극투자형'으로 임의 작성하고 '위험등급 초과 가입 확인서'에 대해 별도의 설명 없이 서명을 받은 것으로 조사됐다. 금감원에 따르면 이 투자자는 익숙한 일상생활은 가능하지만 중요한 법률행위 등 의사능력에는 어려움을 겪는 정도의 치매를 앓고 있었다.

그런데도 은행은 가족 등 조력자의 도움 여부에 대해서는 의사를 확인하지도 않고 '거절'로 표시했고, 모니터링콜도 건너뛴 것으로 드러났다. 마찬가지로 투자경험이 없던 60대 주부에게 '손실확률 0%'를 강조하며 DLF를 판매한 사례에서도 75%의 손해배상이 결정됐다. 이 사례에서도 투자자 성향이 '공격투자형'으로 임의 작성됐고, 원금손실에 대한 위험성이 제대로 설명되지 않았다. 이 투자자는 만기가 다 된 적금 1건뿐 아니라 아직 만기가 되지도 않은 적금 11건을 중도해지하면서까지 DLF에 가입했던 것으로 조사됐다.

상품을 판매한 은행원이 DLF 상품에 대해 제대로 설명하지 않고 상품을 권유한 경우에도 55~65%의 배상비율이 나왔다. 65% 배상비율이 결정된 KEB하나은행의 사례를 보면, 은행원이 정기예금 상품을 문의한 고객에게 DLF를 권유하면서 "미국 금리가 40% 하락하지 않으면 조기에 상환된다"고 설명했지만, 해당 상품은 미국 금리가 아닌 미국·영국 CMS(이자율스왑)를 기초자산으로 한 상품이었다.

PB가 아닌 일반 직원이 투자자에게 기초자산인 CMS에 대해 설명하는 과정에서 투자자가 이 CMS를 자산관리계좌로 잘못 이해한 것을 알면서도 추가로 설명하지 않은 경우도 있었다. 다만 이 경우엔 해당 고객이 모니터링콜을 받고 "계약 철회가 가능하다"는 안내를 받은 후에도 계약을 유지한 점이 배상비율 감경 요소로 반영됐다.

40%의 배상비율만 인정된 경우는 차감요소로 △과거 투자경험이 많은 경우(6회) △은행 직원에게 자산관리 포트폴리오를 일임하고 투자판단을 맡긴 경우 △DLF 가입금액이 큰 경우(3억원) 등이 반영됐다.

이번 조정안은 투자자와 은행 양측이 조정안 접수 후 20일 이내에 수락하면 조정이 성립된다. 우리·하나은행은 이미 밝혔듯 금감원 분조위의 결정을 조건 없이 따르겠다는 입장이다.

분조위 결정에 이어 DLF 판매 은행인 우리·하나은행에 대한 제재를 논의할 제재심의위원회도 속도를 내고 있다. 올해 금감원 제재심은 오는 12일, 19일 두 차례 남아 있다. 아직까지 금감원이 은행들에 사전통지를 발송하지 않은 만큼 제재심은 내년 초께 열릴 것이라는 예상이 나온다.

제재심에서 관건은 두 은행의 최고경영자(CEO)에 대한 제재 여부다. 앞서 금감원이 각 은행에 보낸 검사 의견서에는 우리·하나은행 CEO가 감독 책임자로 기재된 것으로 알려졌다.

우리은행의 경우 제재안에 따라 CEO 연임 여부에 영향을 줄 수 있다. 하나은행은 자체조사 결과 파일 삭제를 두고 '검사 방해' 논란이 불거진 터라 특히 제재 수위에 이목이 쏠린다.

우리은행은 "금감원 분조위의 결정에 최대한 협조할 것"이라며 "조속한 배상절차를 진행해 고객 손실을 최소화하겠다"고 밝혔다.